Die Disziplin des modernen Loyalty-Marketing hat sich anfangs der 80er Jahre in den USA entwickelt. Nachdem zu Beginn der 80er Jahre zuerst die grossen US-Airlines American mit „AAdvantage“ und United mit „Mileage Plus“ ihre Meilenprogramme ins Leben gerufen haben, folgten Mitte der 80er weitere Branchen wie Hotellerie (Marriot mit “Honored Guest“), Warenhäuser (Neiman Marcus “InCircle“) und Kreditkarten (America Express Platinum Cards). 40 Jahre später sind Loyalty-Programme als Instrument zur Kundenbindung in Branchen wie Airlines, Hotellerie, Kreditkarten, Warenhäuser, Lebensmittel oder Apotheken rund um den Globus allgegenwärtig. Doch in jüngerer Vergangenheit haben zunehmend weitere Branchen das Prinzip von systematischer und langfristiger Kundenbindung durch Belohnung und Anerkennung, mit dem Ziel der Maximierung des Kundenwerts und der Generierung von langfristig positiven Ergebnissen für das Unternehmen, entdeckt. Getrieben durch gesättigte Märkte, Angleichung von Preis und Produkt sowie neuen und kostengünstigeren technologischen Möglichkeiten, schiessen neue Kundenbindungsprogramme in den letzten Jahren wie Pilze aus dem Boden. Immer mehr Branchen wie Versicherungen, Finanzdienstleister, Systemgastronomie, Markenartikelindustrie, Einzelhandel, Convenience-Stores, Unterhaltung, Automobil, sogar die Tech-Branche entdecken die Disziplin des Loyalty-Marketing und wollen dadurch einen Wettbewerbsvorteil aufbauen, die Marketinggelder effektiver einsetzen, die Marketingressourcen effizienter nutzen und das Bedürfnis der Kunden nach Belohnung und Anerkennung befriedigen. Ausgewählte Branchen und Beispiele von Unternehmen mit Kundenbindungsprogrammen werden nachfolgend vorgestellt. Versicherungen Vorreiter bei den Krankenkassen war Discovery aus Südafrika mit ihrem „Vitality“-Programm, welches bereits 1997 eingeführt wurde. Das Programm belohnt einen gesunden Lebensstil der Discovery-Mitglieder und möchte diese dadurch zu einer Verhaltensänderung bewegen. Im Schweizer Krankenversicherungsmarkt hat sich in den letzten Jahren einiges getan und verschiedene Player haben Kundenbindungsprogramme eingeführt. Im 2017 erblickte Helsana+ das Licht der Welt. Das Programm konnte sich knapp vier Jahre nach Lancierung bereits in den Top10 der Schweizer Loyalty-Programme platzieren. Vom Erfolg von Helsana+ angetrieben, folgten im 2020 weitere Krankenversicherer wie die CSS mit active365 oder die Swica mit Benevita dem Beispiel von Helsana. Nicht nur die Krankenversicherer haben Loyalty-Marketing für sich entdeckt, auch bei den Schadenversicherern gibt es erste Ansätze für Kundenbindungsprogramme wie beispielsweise den Drive Coach von Smile, welcher die Mitglieder für sicheres Fahren belohnt. Die Herausforderung für die Unternehmen der Versicherungsbranche besteht vor allem in der geringen Anzahl der Kundeninteraktionen, insbesondere mit den Kunden, die wenig Leistungen in Anspruch nehmen und im Sinne der Versicherung die besseren Kunden darstellen. Durch ein Kundenbindungsprogramm sollen verstärktes Engagement mit den Kunden erreicht und Mehrwerte zur Verfügung gestellt werden, mit dem Ziel der Kundenbindung respektive der geringeren Abwanderung. Finanzdienstleister Für die Branche der Finanzdienstleister ist Loyalty-Marketing grundsätzlich nicht neues, existieren Kreditkarten-Programme doch bereits seit bald 40 Jahren. Die etablierten Player fokussieren sich allerdings stark auf die Incentivierung der Kredikartenzahlung oder im Falle der Banken auf die Förderung des Wechsels von der Zahlung in Bar oder mit Debitkarte, hin zur Zahlung mit Kreditkarte. Verschiedene Finanzdienstleister haben in den letzten Jahren ihre Programm über die reine Incentivierung von Kreditkartenzahlungen hinaus ausgebaut. So belohnt Citibank mit „ ThankYou Rewards “ auch Zahlungen vom Kontokorrentkonto und die Nutzung von anderen Bankprodukten. Die Bank of America gewährt den Mitgliedern des „Preferred Rewards“ Programms verschiedene Vorteile wie Vorzugszinsen oder Reduktion der Kreditkartengebühren und Hypothekarzinsen, in Abhängigkeit des Kontostands. Barclays betreibt mit „Blue Rewards“ sogar ein kostenpflichtiges Programm, mit welchem die Mitglieder für eine monatliche Teilnahmegebühr Cashback auf diverse Leistungen wie Debitkartenzahlungen, Hypotheken, Versicherungen oder Privatkredite erhalten. Auch Unternehmen aus dem FinTech Bereich machen sich die Mechanismen von Loyalitätsprogrammen zu nutze. Mit Bumped, einem neuen Loyalty-Programm, können Konsumenten beim Einkaufen Anteile von Aktien erwerben. Nach Anmeldung in der Bumped App erhalten Teilnehmer für ihre Einkäufe bei den teilnehmenden Unternehmen Anteile an einem breit angelegten Exchange Traded Fund (ETF), der durch Aktienanteile von bis zu vier favorisierten Unternehmen des Teilnehmers ergänzt wird. Auch die mobile Bank Vivid Money will mit einem Bonusprogramm den Unterschied zu etablierten Smartphone-Banken wie Revolut oder N26 machen. Verschiedene Transaktionen werden dabei mit Cashback, den „Stock Rewards“ belohnt. Dabei wird das Cashback an eine Aktie der eigenen Wahl gekoppelt: Steigt der Aktienkurs später, steigt auch der Wert der Stock Rewards. Sinkt der Aktienkurs hingegen, so ist ein Fallschirmmechanismus eingebaut und man macht keinen Verlust. Auch Gamification spielt beim Cashback-Programm eine Rolle: Rankings zeigen Personen, die an bestimmten Orten am meisten ausgeben haben, und belohnt sie mit einem höheren Cashback. Klarna, der weltweit führende Zahlungsanbieter und Shopping-Service, hat im Sommer 2020 ein Kundenbindungsprogramm mit dem Namen Vibe gestartet und ist damit der erste "Buy now, pay later"-Dienstleister, der ein Prämienprogramm anbietet. Systemgastronomie In der Systemgastronomie haben vor allem die grossen internationalen Ketten neue Loyalty-Programme auf den Markt gebracht. Einige Beispiele noch relativ junger Programme:

Erwähnenswert ist an dieser Stelle auch die poinz App, welche sich in der Schweiz grosser Beliebtheit erfreut und es in die Top10 der Schweizer Loyalty-Programme geschafft hat. Mit poinz können Nutzer zwar bei Unternehmen verschiedenster Branchen Punkte sammeln, Restaurants sind allerdings einer der grossen Schwerpunkte von poinz. Markenartikelindustrie Der grosse Trend in der Markenartikelindustrie lautet D2C, also Direct-to-Consumer. Die Markenartikelhersteller bauen den Direktabsatz auf mit dem Ziel, den Handel zu umgehen und die Handelsmarge selbst einzustreichen. Kundenbindung wird dabei bei vielen Unternehmen zu einem immer relevanteren Thema. Grosse internationale Markenartikel-Brands haben in den letzten Jahren signifikante Mittel in Direktabsatz und Kundenbindungsprogramme investiert. Beispiele dafür sind der Pampers Club, Nike Plus oder der Adidas Creators Club. Auch die Luxusindustrie entdeckt Loyalty-Marketing. So hat vor kurzem der Schweizer Luxusuhrenhersteller Louis Erard in Zusammenarbeit mit dem Schweizer Loyalitätsunternehmen qiibee ein einzigartiges Blockchain-gestütztes Treueprogramm lanciert. Sammler werden für jeden Einkauf auf louiserard.com mit Louis Erard-Punkten belohnt und können diese jederzeit und überall gegen alles eintauschen, was sie möchten. Louis Erard Kunden erhalten exklusiven Zugang zu einzigartigen Erlebnissen, VIP-Rabatten und Meilen von ihren bevorzugten Vielfliegerprogrammen wie Miles & More und Etihad Guest. Einzelhandel Waren es zu Beginn vor allem Lebensmittelhändler, welche in Kundenbindungsprogramme investiert haben, hat zwischenzeitlich der gesamte Detailhandel Loyalty-Marketing für sich entdeckt. Gemäss einer Studie von Deloitte aus dem Jahr 2018 verfügen in der Schweiz 66% der grössten Detailhändler aus der Top 500-Liste der Handelszeitung über ein eigenes Kundenbindungsprogramm, gemessen am Umsatz sogar 76%. Zahlreiche Händlerprogramme sind in den letzten Jahren neu auf dem Markt erschienen. Beispiele wie der H&M Club, der mobilezone Club, The Member Club der Import Parfumerie, Lidl Plus, Claire‘s Rewards oder Kohl's Rewards verdeutlichen diese Entwicklung. Weitere Branchen Diverse weitere Branchen investieren ebenfalls in die langfristige Kundenbindung wie die folgenden ausgewählten Beispiele zeigen.

Es bleibt spannend zu beobachten, wie sich Loyalty-Marketing in den verschiedensten Branchen weiterentwickelt. Wir werden in den nächsten Jahren sicherlich weitere neue Programme, wie auch zahlreiche Weiterentwicklungen von bestehenden Konzepten zu sehen bekommen. Denn eines ist sicher: Stillstand ist gleich Rückschritt und die Arbeit an einem Kundenbindungsrogramm ist nie zu Ende! Regelmässig Neuigkeiten zu Loyalty-Marketing im Posteingang? Abonnieren Sie den MilesAhead Newsletter

0 Kommentare

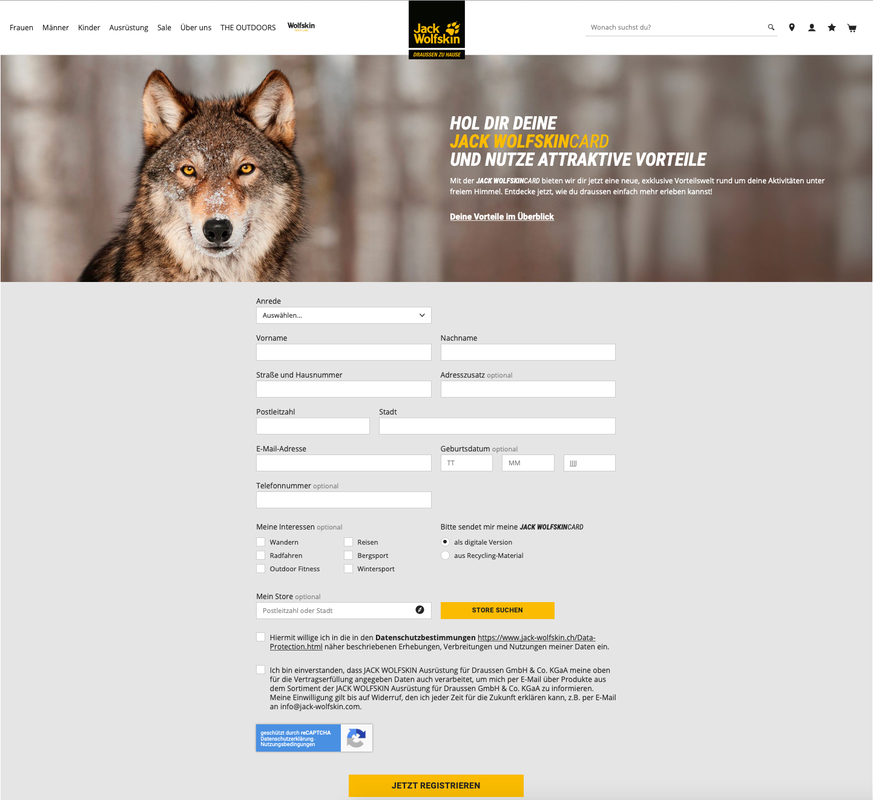

Der Hersteller von Funktionsbekleidung und Outdoor-Ausrüstung setzt neu auf Kundenbindung und führte am 11. Mai in Deutschland, Österreich und der Schweiz das Kundenbindungsprogramm „Jack Wolfskincard“ ein. Nach der Registrierung für das Programm in den Läden oder online erhalten die Teilnehmer verschiedene Vorteile:

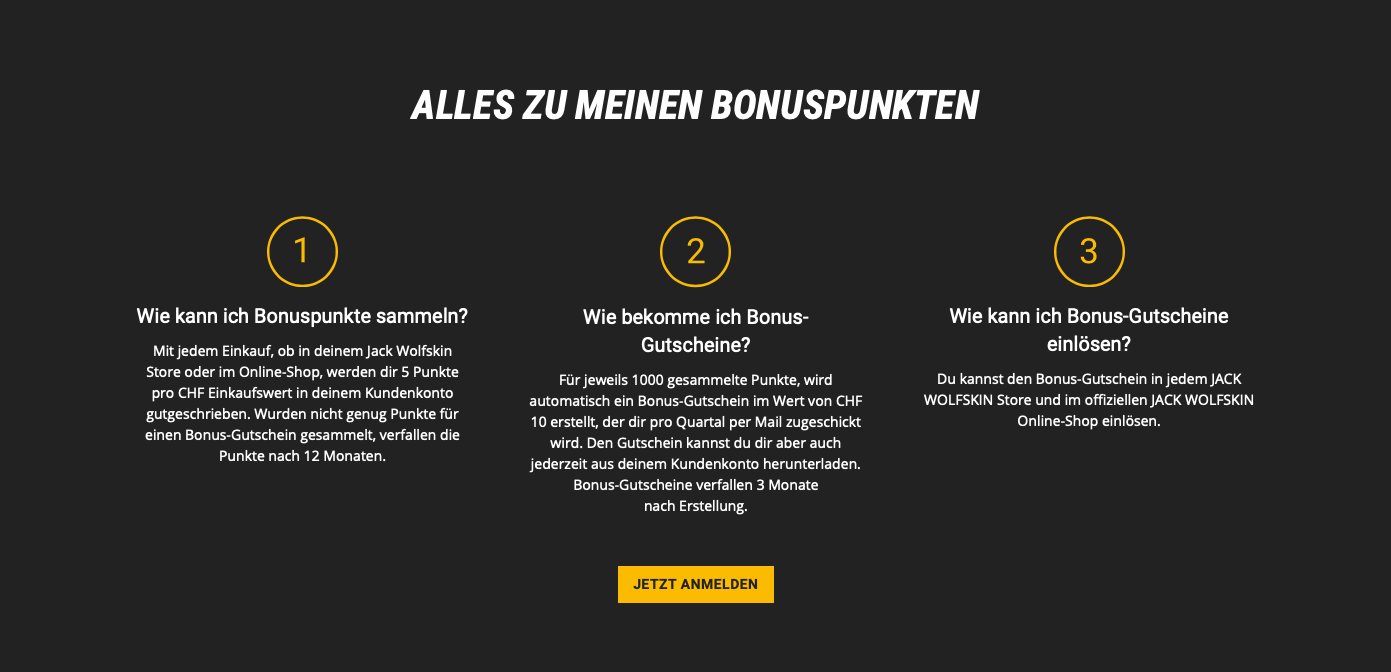

Prominente Kommunikation? Fehlanzeige! In der Pressemeldung verspricht Jack Wolfskin den Teilnehmern am neuen Kundenbindungsprogramm einiges an Kundenvorteilen: Mit der neuen Kundenkarte bietet JACK WOLFSKIN weit mehr als nur ein klassisches Bonusprogramm. Die JACKWOLFSKINCARD eröffnet Inhabern die Möglichkeit, Teil einer exklusiven Community zu werden. Sie können in allen Outdoorthemen und rund um die neuen Produkte von zahlreichen Mehrwerten und vor allem spannenden Erfahrungen und vielfältigen Services und Informationen profitieren. JACK WOLFSKIN möchte damit das Outdoorerleben seiner Kunden noch attraktiver gestalten und einen weiteren Beitrag dafür leisten, dass sie im Einklang mit dem Markenversprechen draußen noch mehr erleben. Nur scheint man sich noch nicht ganz einig wie prominent das neue Programm kommuniziert werden soll. Auf jeden Fall konnten wir, gut zwei Wochen nach Lancierung des Programms, weder auf der Webseite von Jack Wolfskin in der Schweiz noch in Deutschland Informationen oder eine Anmeldung finden. Nicht einmal die Onsite-Suche führte zum Erfolg. Der Suchbegriff „Jack Wolfskincard“ liefert lediglich Freizeitboots als Ergebnis und bei der Suche nach „jackwolfskincard“ erscheint die Meldung „kein Treffer“. Zum Glück gibt es die Google-Suche, welche zwei Ergebnisse, weitere Informationen und Anmeldung zum Programm, liefert. Damit Interessierte nicht die gleiche Odyssee durchlaufen müssen, hier die beiden via Google gefundenen Links: Es stellt sich die Frage, warum ein neues Programm derart versteckt wird. Es macht fast den Eindruck, als sollen lieber keine Mitglieder gewonnen werden. Möglichkeiten auf jackwolfskin.ch gäbe es jedenfalls genug. Zum Beispiel mit einer prominenten Bannerplatzierung auf der Startseite, einer fixen Platzierung im Header und Footer oder dem Austausch des Pop-up, welches CHF 10.- Rabatt für eine Anmeldung zum Newsletter verspricht. Vielleicht fokussiert Jack Wolfskin auf eine enge Zielgruppe und versucht bewusst, in erster Linie die besten Bestandskunden durch Akquise in den Stores und mittels Direktmarketing für das Kundenbindungsprogramm zu gewinnen. Doch selbst wenn dieser Ansatz verfolgt wird, macht es wenig Sinn, das Programm derart zu verstecken auf der Webseite, da auch die besten Kunden einen gut auffindbaren Zugang benötigen. Was macht eine interessierte Person, wenn sie im Store darauf angesprochen wurde und sich zu einem späteren Zeitpunkt mit dem Smartphone anmelden will? Was, wenn die E-Mail mit der Ankündigung des Programms und dem Link auf die zugehörige Landingpage bereits gelöscht wurde? Für uns macht es deshalb eher den Eindruck, dass man nur halbherzig hinter dem Programm steht und aus diesem Grund eher zurückhaltend kommuniziert. Dadurch besteht das Risiko, dass die erste zentrale Kennzahl eines Kundenbindungsprogramms, die Anmeldequote in den avisierten Zielsegmenten, unter den Erwartungen bleibt, was wiederum Auswirkungen auf alle anderen KPI und somit den Gesamterfolg des Programms haben wird. Value Proposition mit Fokus auf monetäre Vorteile und ohne „Wow-Erlebnis“ Schauen wir uns das Vorteilskonzept der „Jack Wolfskincard“ etwas genauer an.  Das Bonusprogramm ist wie folgt ausgestaltet:

Weitere Vorteile, welche die Jack Wolfskincard den Teilnehmern bietet:

Das Vorteilskonzept besteht aus einer Mischung aus harten, rationalen und soften, emotionalen Vorteilen, was grundsätzlich positiv zu beurteilen ist. Die monetären Belohnungen befriedigen die rationale Ebene und sagen den Kunden, dass sie ihr Geld wert sind. Die emotionale Ebene wird durch Vorteile die Anerkennung zeigen bedient, mit welchen den Kunden vermittelt wird, dass sie wichtig sind. Ein solch gemischtes Vorteilskonzept ist einem nur auf monetären Vorteilen basierenden Programm in der Regel überlegen. Bei einer Marke wie Jack Wolfksin machen starke nicht-monetäre Vorteile durchaus Sinn und stärken die Beziehung der Kunden zur Marke. Schaut man sich das aktuelle Vorteilskonzept an, ist allerdings zu bezweifeln, ob dieses die emotionale Ebene ausreichend zu bedienen vermag, zumal auch keiner der angebotenen Vorteile für ein „Wow-Erlebnis“ bei den Kunden sorgen dürfte. Einfache Anmeldung, aber warum keine Bonuspunkte als Willkommensgeschenk?  Hat man das Anmeldeformular einmal gefunden, ist der Anmeldeprozess selbst relativ einfach. Die Angabe der optionalen Datenfelder wie Geburtsdatum, persönliche Interessen oder den präferierten Store hätte man aber durchaus mit Punkten inzentivieren können.

Wenige Minuten nach Bestätigung der Double Opt-in Mail findet man die Welcome-Mail im Posteingang. Der Absender [email protected] irritiert dabei etwas, die Anmeldung erfolgte schliesslich für das Kundenbindungsprogramm und nicht den Online-Shop. Der CHF 10.- Willkommensgutschein scheint auch nur online einlösbar zu sein und nicht in den stationären Stores, womit wir wieder beim Thema Omnichannel wären. Aus Sicht des Bonusprogramms suboptimal ist zudem, dass keine Punkte, sondern Frankenbeträge (mit einem Mindesteinkaufsbetrag von CHF 100.-) vergeben werden. Damit verpasst Jack Wolfskin die Gelegenheit, das Punktekonto der Neumitglieder bereits etwas zu füllen und den Endowed Progress Effect für sich zu nutzen. Es fühlt sich nicht so gut an, wenn man sich zum ersten Mal ins Konto einloggt und beim Punktestand eine grosse Null steht. Für den Start ok, aber Potential für Verbesserungen vorhanden Abschliessend lässt sich festhalten, dass das Vorteilskonzept der Jack Wolfskincard zwar nicht schlecht aufgebaut ist, an der einen oder anderen Stelle aber durchaus Optimierungspotentiale aufweist. Insbesondere bei den restriktiven Verfallsregeln für Punkte und Gutscheinen sowie weiteren Möglichkeiten zur Einlösung von Punkteguthaben sollte aus unserer Sicht gearbeitet werden. Fraglich ist zudem wie hoch das Potential für (segment- und kundenspezifische) Bonuspunkte-Aktivitäten, und somit zur Steuerung des inkrementellen Verhaltens der Kunden, ist, oder ob die hohe Basisfinanzierung von 5% hier nicht zu stark limitierend wirkt. Zu empfehlen ist zudem eine kritische Betrachtung der Attraktivität der nicht-monetären Vorteile und die Zusammenarbeit mit Partnern, sei es im Rahmen des Bonusprogramms (Sammel- wie auch Einlöse-Partner), aber auch bei den emotional-orientierten Vorteilen. Dadurch wird nicht nur das Angebot für die Teilnehmer attraktiver, sondern Jack Wolfskin kann dadurch auch die Kosten für Vorteile reduzieren und zusätzliche Einnahmen durch den Verkauf von Bonuspunkten generieren.  Den überarbeiten H&M Club haben wir in diesem Blog vor ziemlich genau einem Jahr behandelt (H&M Club führt Tierlevel ein und limitiert die Gratislieferung). Seit kurzem bietet der schwedische Textilhändler seinen Clubmitgliedern den Kauf auf Rechnung an.

Über den Zahlungsanbieter Klarna können Kunden ab sofort ihre Einkäufe per Rechnung bezahlen. Dabei ist es völlig egal, ob die Kleidungsstücke online oder in der Filiale gekauft werden. Die neue Zahlungsoption steht exklusiv den Mitgliedern des hauseigenen Kundenbindungsprogramm H&M Club zur Verfügung. Die Freischaltung der Rechnungsoption erfolgt online oder in der Smartphone App. Während man auf der Webseite im Bereich "Mein Konto" prominent auf den neuen Service hingewiesen wird, muss man in der App länger danach suchen, bis man im Bereich der Kontoeinstellungen in der Rubrik Datenschutz?! fündig wird. Es macht fast den Eindruck als ob gar nicht gewollt ist, dass der Rechnungskauf aktiviert wird. Nachdem die Option aktiviert wurde, kann in der Filiale und Online auf Rechnung einkauft werden. Während im Online-Shop, wie allgemein gewohnt, im Checkout "Rechnung" als eine Zahlungsart angezeigt wird, erfolgt der Rechnungskauf in der Filiale durch einscannen der Member-ID, welche in der App zu finden ist, an der Kasse. Wo bleibt die Mitgliederkommunikation? Eigentlich ein toller neuer Service, über den man als Clubmitglied informiert werden wollte. Bis anhin erfolgte Seitens H&M jedoch keine aktive Kommunikation und man musste als Member aus den Fachmedien von der neuen Zahlungsoption erfahren. Damit wurde eine der goldenen Regeln für die Mitglieder-Kommunikation missachtet:

Dies passt zur generell ungenügenden Mitgliederkommunikation des H&M Clubs. In diesem Bereich macht der Moderiese so ziemlich alles falsch was man im Rahmen des Kundenbindungsmanagement falsch machen kann, wie der nachfolgend dargestellte Selbstversuch zeigt.

Statisches Programm und "one size fits all"-Kommunikation sind zu wenig Der H+M Club ist ein weiteres Beispiel für den Irrglauben, dass die Lancierung eines Kundenbindungsprogramms mit einem statischen Punktemechanismus und ein paar Servicevorteilen ausreicht, um Kundenverhalten zu beeinflussen und eine langfristige Kundenbeziehung aufzubauen. Mit der Ausgabe von Basispunkten und ein paar Servicevorteilen ist es allerdings lange nicht getan, auch wenn sich Millionen von Kunden für das Programm anmelden - ein grosser Teil davon vermutlich, um die 10% Willkommensrabatt einzustreichen. Um Kundenverhalten zu steuern müssen immer wieder neue Anreize, beispielsweise in Form von Bonuspunkten, gesetzt und aktiv kommuniziert werden. Dies nicht "one size fits all" über alle Mitglieder hinweg, sondern getrennt nach Kundensegmenten und auf Basis von Kundenverhalten. Erfolgskritisch ist zudem die Kommunikation und der Dialog mit den Mitgliedern. Auch hier reicht es nicht aus, jede Woche einen Standardnewsletter zu versenden mit dem aktuellen Punktestand als einzige Zusatzinformation für Clubmitglieder. Es braucht Mehrwerte, die zugeschnitten sind auf die Bedürfnisse und Vorlieben sowie das Verhalten der Mitglieder. Die eben beschrieben Fehler lassen sich bei zahlreichen Kundenbindungsprogrammen beobachten. So verwundert es nicht, dass viele Programme kaum die gewünschten Effekte erzielen und manch ein Unternehmen sich die Investitionen und Betriebsosten wohl lieber eingespart hätte. Loyalitätsmanagement ist ein (Lern-) Prozess. Ein Programm muss kontinuierlich weiterentwickelt werden, den Mitgliedern immer wieder Neues bieten, sie aktivieren, motivieren, überraschen und rational sowie emotional an das Unternehmen binden.  Mit über 150 Millionen Abonnenten, welche fast doppelt so oft bestellen wie Kunden ohne Abonnement, ist Amazon Prime wohl eines der erfolgreichsten Kundenbindungsprogramme der Welt. Diesem Vorbild eifern immer mehr Händler nach. So sind in den vergangenen Monaten verschiedene Bezahlprogramme wie Zalando Plus, Tesco Clubcard Plus oder realPro auf der Bildfläche erschienen. Diesem Trend folgt nun auch der Migros-Konzern und lanciert mit M-Plus, ein bezahltes Kundenbindungsprogramm im Stil von Amazon Prime. Gegen eine monatliche Abo-Gebühr profitieren Teilnehmende von kostenlosem Versand, doppelten Cumulus-Punkten und 10% Dauerrabatt auf beliebten Produkten. Der Test wurde in der Genossenschaft Migros Aare gestartet und hat gemäss Migros die Erhöhung der Online-Frequenz aufgrund von wegfallenden Liefergebühren und Schaffung von Convenience-Vorteilen im ganzen Migros-Universum zum Ziel. Kundenvorteile von M-Plus Gegen eine monatliche Gebühr von CHF 8.90, was pro Jahr CHF 106.80 entspricht, bietet M-Plus die folgenden Vorteile:

Stationärer Food als Treiber

Die Integration des frequenzstarken, stationären Food-Geschäfts könnte sich als cleverer Schachzug der Migros erweisen, für eine hohe Durchdringung des Programm sorgen und neue Kunden sowie Zusatzfrequenz für das Online-Geschäft generieren. Viele Migros-Kunden dürften sich von den 10% Rabatt auf ihre meistgekauften Lebensmittel und den doppelten Cumulus-Punkten ab CHF 20.- angezogen fühlen und die Monatsgebühr von CHF 8.90 primär auf dieser Basis rechnen. Der kostenlose Versand ohne Mindestbestellwert könnte dann dazu verleiten, vermehrt online zu bestellen. Da aber bereits heute, mit Ausnahme von LeShop und MyMigros, alle Online-Shops ab CHF 50.- kostenlos liefern, dürfte dieser Vorteil nicht der grosse Treiber für die Teilnahme sein. Dazu ein kurzes Rechenbeispiel:

Durch die Kopplung von Food und Non-Food könnten auch die Schwächen gegenüber einem Programm wie Amazon Prime, beispielsweise ein deutlich geringeres Produktangebot und fehlendes Angebot an Medieninhalten, ausgeglichen werden. Dies weil der Lebensmitteleinkauf für hohe Frequenz und Ausgaben und damit entsprechend hohe wahrgenommene Kundenvorteile sorgt. Mit dem Migros-Login und Cumulus zum Ökosystem Das Migros-Login und die Teilnahme am Cumulus-Kundenprogramm sind Voraussetzungen für die Teilnahme am M-Plus Pilotprojekt. Dadurch können einerseits die online Käufe der Teilnehmer identifiziert werden (Migros-Login), andererseits aber auch die Einkäufe im Laden (Cumulus). Über diese rein funktionale Verwendung hinaus, bringt die Verknüpfung aber auch wichtige Mehrwerte für den Kunden und die Migros selbst. Das Migros-Login wird konsequent vorangetrieben und in allen Digitalplattformen zum Pflichtelement. Dadurch wird dem Kunden der Zugang zum Migros Online-Universum immer mehr vereinfacht, da er sich überall mit dem gleichen Login anmelden und seine Daten an zentraler Stelle verwalten kann. Die Migros erhält eine 360° Grad Sicht auf den Kunden und kann in der Post-Cookie-Ära die Kunden individuell ansprechen, was, neben erhöhter Werbeeffizienz und -effektivität, auch enormes Potenzial in der Vermarktung (Stichwort Retail Media) bietet. Durch die Verknüpfung mit dem Cumulus-Programm wird auf der einen Seite das Programm selbst gestärkt durch ein neues Angebot, auf der anderen Seite liefert Cumulus die Datengrundlage zur immer besseren Personalisierung sowie zur kanalübergreifenden Erfolgskontrolle des Pilotprojekts. Warum M-Plus, angesichts der engen Anbindung an das seit über 20 Jahren bestehende Kundenbindungsprogramm der Migros, nicht unter der Marke Cumulus läuft (wie wäre es mit Cumulus Plus?) bleibt aus Perspektive der Kundenbindung rätselhaft. Kann M-Plus einen positiven ROI erzielen? Verschiedene Faktoren werden entscheidend sein für den Erfolg oder Misserfolg von M-Plus. Zum einen die Akzeptanz eines Bezahlprogramms und vor allem auch die Zahlungsbereitschaft auf Kundenseite, zumal diese Art von Abo-Modell in der Schweiz noch nicht verbreitet ist. Zum anderen wird entscheidend sein, ob mit dem Modell M-Plus der anvisierte „Lock-in“-Effekt ins Migros-Universum erreicht wird und so Zusatzumsätze generiert werden, welche die Zusatzkosten übersteigen, so dass am Ende ein positives Ergebnis resultiert. Der Erfolg dürfte hauptsächlich von der Kundenstruktur abhängen, welche bereit ist für M-Plus zu bezahlen. Bei einem Bezahlmodell ist die Hürde für einen Beitritt ungleich höher als bei einem kostenlosen Loyalitätsprogramm. Die Kunden kalkulieren für sich ihren eigenen Return on Investment, was die Selbstselektion durch die Kunden viel extremer ausfallen lässt wird als bei einem Gratisprogramm. Hinzu kommt, dass die Churn-Rate, also die Kündigungsrate, ebenfalls deutlich höher ist, da Kunden das Bezahlprogramm verlassen wenn sie das Gefühl haben es ist für sie ein Verlustgeschäft. Die schlechteren Kundensegmente scheiden somit von Beginn weg aus. Nehmen nur die besten Kunden, die schon den Grossteil des Bedarfs im Migros-Universum abdecken, teil, werden nur minimale Zusatzumsätze generiert, und die Einnahmen durch die Gebühren werden kaum reichen die zusätzlichen Kosten zu decken. Wichtig für den Erfolg werden diejenigen Kunden sein, welche sich einen Zusatznutzen versprechen und glauben, die Kosten über die angebotenen Kundenvorteile wieder reinzuholen und deshalb ihr Verhalten zu Gunsten der Migros ändern. Im Kern geht es bei einer Verhaltensänderung um die Steigerung der Kennzahlen Kundenfrequenz und Wert des Warenkorbs. Konkret bedeutet dies bei M-Plus:

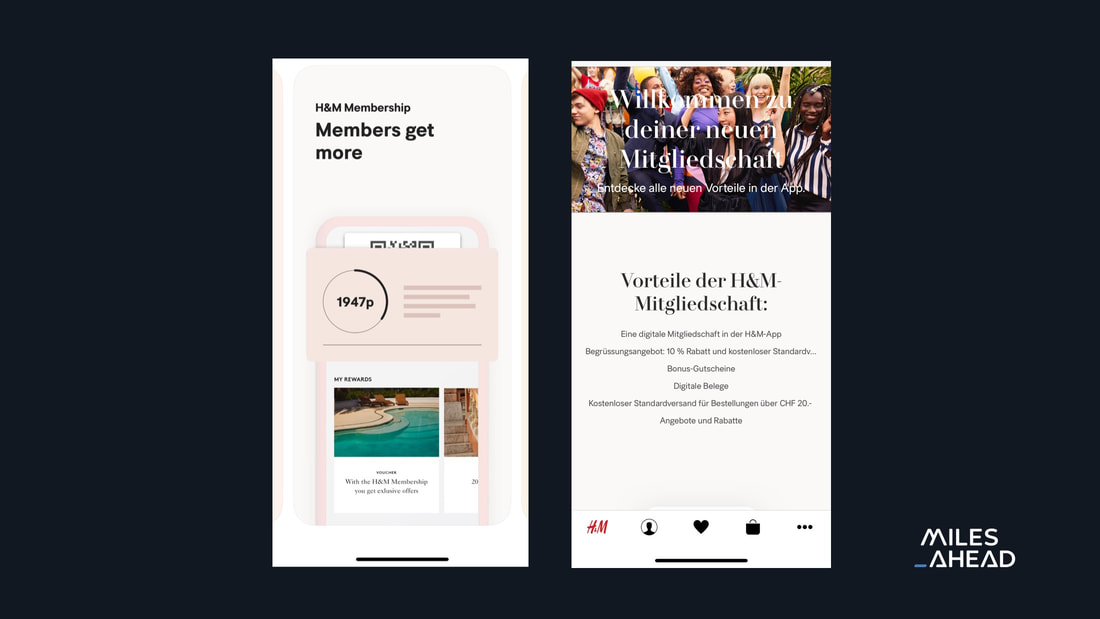

Vorgehen nach dem test&learn-Prinzip Generell positiv zu werten ist, dass Migros viel testet, um Erfahrungen zu sammeln. Nach Amigos, MyMigros und MiaCar kommt nun M-Plus, ein bezahltes Kundenbindungsprogramm im Stil von Amazon Prime. Dabei muss auch nicht gleich alles von Beginn weg perfekt umgesetzt sein, wichtiger ist zeitnah mit einem Produkt am Markt zu sein um schnell lernen und optimieren zu können. So werden beispielsweise bei M-Plus die 10%-Rabattbeträge, Versandkosten sowie die 2x Cumulus-Punkte ab einem Einkaufsbetrag von CHF 20.- in der Testphase monatlich über eine Geschenkkarte gutgeschrieben und zugestellt und nicht direkt beim Einkauf gutgeschrieben. In den nächsten Monaten wird sich zeigen, ob das Pilotprojekt zum Erfolg wird und das Ziel der Erhöhung des Share-of-Wallet über das gesamte Ökosystem der Migros, d.h. die Kunden stärker an das Migros-Universum zu binden, erreicht werden kann. Auf jeden Fall ein spannendes Projekt, dessen Entwicklung es zu beobachten gilt. Gespannt sein darf man sicherlich auch auf die Reaktion von Coop, zumal der bereits seit längerem kommunizierte Go-Live der neuen Omnichannel-Plattform coop.ch bevorsteht.  Bild: Screenshot iTunes App Store / H&M iOS App H&M hat seinen Shopping-Club überarbeitet und teilt seine Mitglieder in zwei Klassen ein. Wer zur "Basis-Stufe" gehört, muss neu einen Mindestbestellwert von CHF 20.- erreichen für kostenlosen Versand. "Plus-Mitglieder" dagegen erhalten ihre Bestellungen weiterhin kostenlos zugeschickt. Die Rücksendung bleibt weiterhin für alle gratis. Um "Plus-Mitglied" zu werden, müssen innerhalb eines Mitgliedsjahrs 400 Punkte durch Einkaufen (1 Punkt pro Umsatzfranken) sowie Ergänzung seines Mitgliedschaftsprofils gesammelt werden. Der Plus-Status wird dann für ein Jahr nach Erreichen der Plus-Stufe beibehalten. Der Club verzeichnete ein rasantes Wachstum bei der Zahl der Mitglieder, unterstützt durch den 10% Willkommensrabatt und den kostenlosen Versand. Die dadurch gestiegenen Logistikkosten drückten aber auf die Rentabilität. Dies dürfte einer der Hauptgründe für die Einführung von Liefergebühren bei kleinen Bestellungen für "Basis-Mitglieder" sein. Ein anderer Grund ist im Ausbau des E-Commerce Geschäfts, und den damit verbundenen hohen Investitionsbudgets, zu finden. Der H&M-Konzern steht zunehmend unter Druck, insbesondere durch die Online-Händler, allen voran Zalando. Das Geld für den Ausbau des Online-Handels muss an anderer Stelle aber wieder eingenommen werden. Ob die preissensible Zielgruppe des Modehändlers Verständnis zeigt für die Einführung eines Mindestbestellwerts, und welche Auswirkungen diese Massnahme auf den Club haben wird, bleibt abzuwarten. Der Anreiz, Mitglied des H&M-Clubs zu werden, dürfte aber abnehmen. Derzeit scheint H&M auch grössere Probleme mit dem Online Shop und der App zu haben. Massenweise Kunden beschweren sich über technische Probleme, Lieferungen die viel zu spät, teilweise erst nach wochenlangen Wartezeiten, ankommen und einen überforderten Kundenservice. Die Kunden verschaffen sich auf den diversen Bewertungsportalen Gehör. Auf Trustpilot bewerten 61% der Kunden den H&M Shop mit einem von maximal fünf möglichen Sternen. Die Kommentare zu den Bewertungen sind grösstenteils vernichtend. Die Folgen wird H&M sicherlich zu spüren bekommen. Beurteilung des überarbeiteten Clubkonzepts Der H&M Club bietet folgende Vorteile für "Basis-Mitglieder":

"Plus-Mitglieder" erhalten zusätzliche Vorteile:

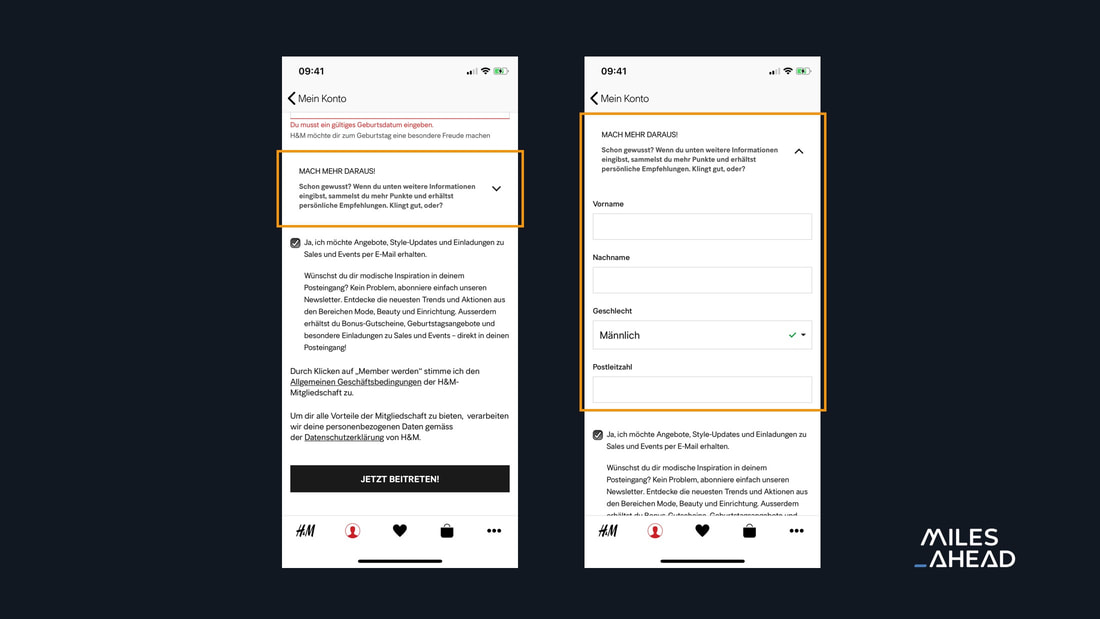

Der H&M Club bietet den Mitgliedern eine breite Palette an monetären Vorteilen und spricht dadurch primär die rationale Ebene der Kunden an. Beim preisaffinen Zielpublikum des Modehändlers nicht ein falscher Ansatz. Emotionale Komponenten gibt es vor allem für "Plus-Mitglieder“, unter anderem mit einzigarten Erlebnissen oder exklusivem Zugang zu Sonderkollektionen, zudem verspricht H&M auch Überraschungsangebote für die besseren Kunden. Beispielhafte emotionale Clubvorteile sind eine Reise an die Berlin Fashion Week, Front Row bei der H&M Studio Fashion Show, ein Blick hinter die H&M-Kulissen, Personal Shopping mit Celebrities oder eine exklusive Preview auf die Must-Haves der kommenden Saison. Ein Schlüsselfaktor für ein erfolgreiches Kundenbindungsprogramm ist die Regelmässigkeit, mit welcher Kunden (gefühlt) profitieren können. Aufgrund der Kombination aus Bonus- und Rabattprogramm mit vielfältigen Profitiermöglichkeiten dürfte dies für einen grossen Teil der Mitglieder der Fall sein, auch wenn der Umsatzbonus mit 2% (250 Punkte für CHF 5.- Gutschein, wobei ein Umsatzfranken einen Punkt ergibt) für einen Modehändler eher wenig ist. Exklusivität gegenüber Nicht-Mitgliedern, ein weiterer wichtiger Faktor eines Kundenbindungsprogramms, ist beim H&M Club ebenfalls gegeben. Ob die Angebote, Rabatte und Überraschungen kundenindividuell zugeschnitten sind und dadurch bei der Kundenrelevanz gepunktet werden kann, lässt sich aufgrund des aktuellen Wissenstands nicht sagen. Die Datenschutzerklärung lässt aber darauf schliessen, dass persönliche Angebote und Rabatte zumindest geplant sind.  Bild: Ergänzung des Kundenprofils (Screenshot H&M iOS App) Erwähnenswert sind der Bonuspunkte-Anreiz zur Ergänzung des Kundenprofils mit persönlichen Daten. H&M gestaltet den ersten Schritt der Registrierung sehr einfach (E-Mail Adresse, Passwort und Geburtsdatum reichen aus) und reduziert somit Eintrittshürden. In einem zweiten Schritt wird dann versucht mittels Punkte-Bonus an weitere wertvolle Kundendaten (Name, Geschlecht, Postleitzahl oder Grössenprofil) zu gelangen. Mit der Vergabe von Punkten für Reviews und Bewertungen von Einkäufen sowie Interaktionen in der App werden Aktivitäten der Kunden zusätzlich belohnt und weitere Touchpoints zum Kunden generiert.

Die Einführung einer Tierstufe dürfte, wie bereits erwähnt, primär auf gestiegene Logistikkosten zurückzuführen sein, bietet zusätzlich aber den Vorteil, dass verschiedene Kundenqualitäten unterschiedlich bearbeitet werden können. Richtig gesetzt kann die Umsatzschwelle für das Tierlevel einen Teil der Kunden dazu bewegen, ihren Jahresumsatz zu steigern um die Schwelle zu überschreiten. Wobei hier kritisch anzumerken ist, dass eine Unsatzstufe nicht ausreichend sein dürfte um einen signifikanten Anteil der Mitglieder zu mehr Umsatz zu bewegen. Viele Kunden sind wohl zu weit weg von der einen Schwelle. Mehr zu diesem Thema lässt sich im Blogartikel Psychologie von Loyalitätsprogrammen nachlesen. Etwas befremdlich wirkt die Beschränkung auf die Schweiz. Obwohl der H&M Club in zahlreichen weiteren Ländern existiert, ist die Mitgliedschaft ein nationales Programm und gilt nur für Einkäufe in H&M-Stores in der Schweiz und online auf hm.com. Was auch immer der Grund dafür sein mag (technische Gegebenheiten, Länderorganisation?), im Sinne des Kunden ist dies sicherlich nicht. Irritierend ist des weiteren das fehlende Double-Opt-In bei der Anmeldung zum Club und dem E-Mail Newsletter. Eine Anmeldung für eine Drittperson wäre somit problemlos möglich. Auch eine einfache E-Mail Bestätigung bleibt nach der Anmeldung aus. Damit wird bereits eine erste Chance vergeben beim Neumitglied zu punkten. Fraglich bleibt ob dies mit den oben erwähnten technischen Problemen zusammenhängt oder schlichtweg eine konzeptionelle Lücke darstellt. Das überarbeitete Clubkonzept zeigt, dass der H&M Konzern bereit zu sein scheint, trotz Einführung des Mindestbestellwerts für „Basis-Mitglieder“, weiter in Kundenbindung zu investieren und das Konzept kontinuierlich weiter zu entwickeln.  Bild: Screenshot iTunes App Store Das vor kurzem in diesem Blog beschriebene digitale Kundenbindungsprogramm „Lidl Plus“ (Lidl Plus bald auch in der Schweiz?) ging am 2.5. nun auch in Deutschland an den Start. Vorerst noch als Pilot für Mitarbeitende und Freunde in Berlin & Brandenburg. Ein nationaler Rollout in Deutschland dürfte aber nur eine Frage der Zeit sein. Laut Supermarktblog werden die Lidl Filialen in Deutschland derzeit schrittweise mit WLAN ausgerüstet, damit die Kunden die Lidl Plus App während des Einkaufs nutzen können.

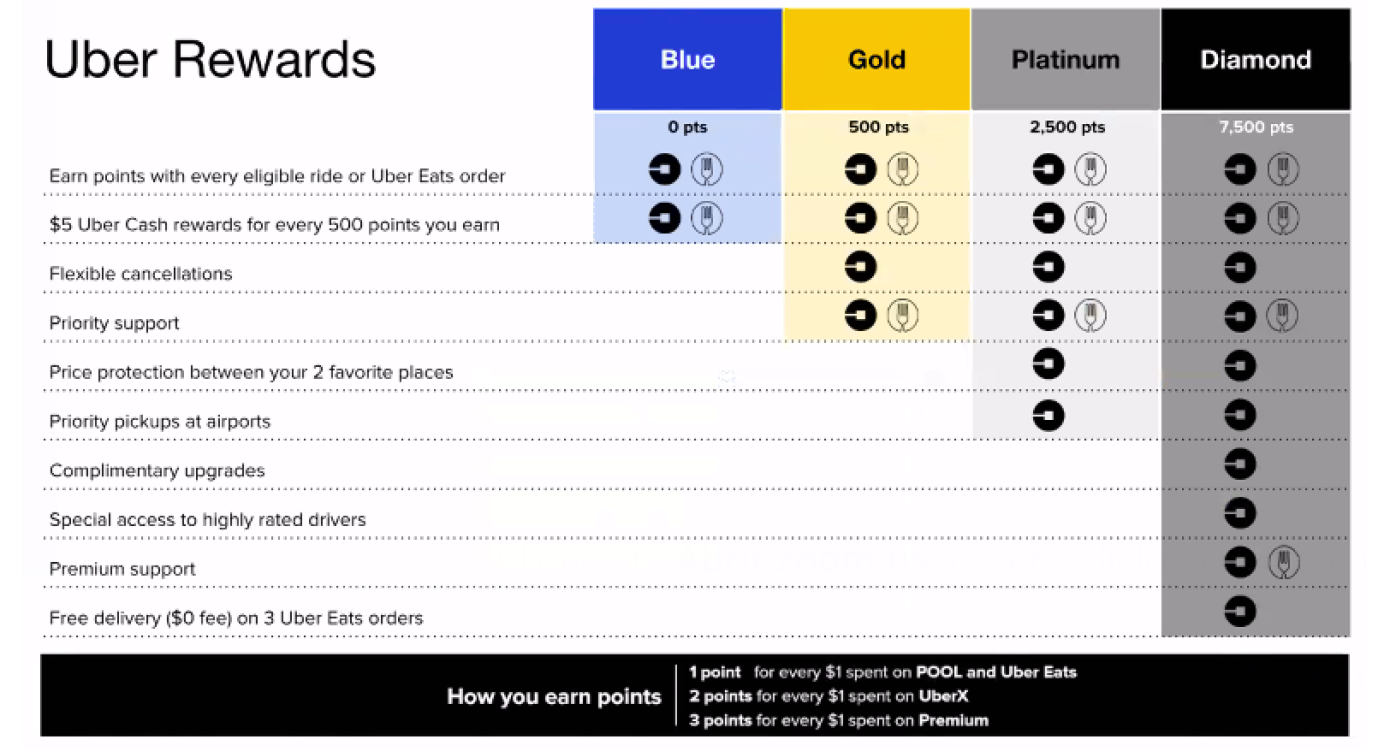

Wir bleiben gespannt wann Lidl Plus in der Schweiz lanciert wird.  Uber hat sein Kundenbindungsprogramm Uber Rewards, nach einem Testlauf in verschiedenen US-Städten, im März 2019 in den ganzen USA ausgerollt. Uber Rewards ist ein Mix aus Status- und Prämienprogramm, welches an die Programme der Fluggesellschaften erinnert. Prämienprogramm - Uber Cash Guthaben für Fahrten Nach der Anmeldung in der Uber App werden automatisch Punkte gesammelt. Für jeden für Uber Fahrten sowie Uber Eats ausgegebenen Umsatzdollar erhält der Kunde einen Punkt. Die Fahrt mit UberX oder Uber Black gibt doppelte oder gar dreifache Punkte. Sind 500 Punkte erreicht, können diese in ein $5 Uber Cash Guthaben umgewandelt werden. Der aktuelle Punktefortschritt ist jederzeit in der Uber App ersichtlich. Statusprogramm - Vorteile sichern bei jeder Stufe Uber Rewards kennt vier umsatzabhängige Stufen: Blue, Gold, Platinum, Diamond. Auf jeder Stufe stehen dem Kunden neue Vorteile zur Verfügung.

Der Status wird jeweils über ein Zeitfenster von sechs Monaten errechnet (Earning Window) und gilt für die nächsten sechs Monate (Benefits Window). Wird während des Earning Window ein neuer Status erreicht, steigt der Kunde für die restliche Zeit in das neue Level auf und verbleibt auf diesem bis zum Ende des darauf folgenden Benefits Window.

Nach der Anmeldung definiert Uber aufgrund der Fahrthistorie der vergangenen sechs Monate den initialen Status des Kunden. Statuspunkte verfallen jeweils nach dem sechsmonatigen Earning Window und der Kunde fängt wieder bei Null an. Der einzige Vorteil welcher nach sechs Monaten nicht auf Null gesetzt wird sind die $5 Uber Cash Guthaben. Aber Achtung, Punkte die nicht in Uber Cash Guthaben umgewandelt wurden verfallen nach 12 Monaten. Differenzierung im US-Markt Das Kundenbindungsprogramm von Uber integriert das gesamte Uber Transport und Food Delivery Ökosystem und kann für Uber ein differenzierender Faktor gegenüber der Konkurrenz im umkämpften US-Markt sein und einen "lock-in" Effekt ins Uber System generieren. Wie die meisten Statusprogramme ist auch Uber Rewards stark auf die besseren bis sehr guten Kunden ausgerichtet und es besteht das Risiko, dass das Programm für die Kunden in den unteren Stufen keine Wirkung erzielt, weil das Ziel, den Uber Cash Bonus oder die nächste Stufe zu erreichen, zu weit weg ist. Im schlimmsten Fall wirkt Uber Rewards für diese Kunden gar abschreckend, da es ihnen das Gefühl gibt Kunden zweiter Klasse zu sein. Aufgrund der verschiedenen Stufen und der damit verbundenen Vorteile ist das Programm nicht gerade einfach zu verstehen - eigentlich ein Widerspruch zu der sonst sehr schlanken Customer Experience von Uber. Hinzu kommen die zahlreichen Ausnahmen bei den einzelnen Vorteilen, welche, ohne einen genauen Blick in die "Terms and Conditions", zu Frustration bei den Kunden auf den höheren Stufen führen können. Trotzdem, für die regelmässigen Uber Kunden stiftet das Programm Kundennutzen in Form zusätzlicher Services und Kosteneinsparungen aufgrund von Vorteilen wie dem Cash Guthaben oder dem Preisschutz. Zudem ist davon auszugehen, dass Uber die Nutzung des Programms eng beobachten und auf Basis der Erkenntnisse kontinuerlich optimieren wird. Relevanz für die Schweiz In der Schweiz wird Uber Rewards wohl auf absehbare Zeit kein Thema sein, da zahlreiche Services von Uber hierzulande nicht verfügbar sind und die Konkurrenz im Gegensatz zu den USA (bsp. Lyft) auch noch eher bescheiden, wenn nicht gar inexistent, ist. Solange Uber beim Fahrpreis immer noch unschlagbar ist und das Produkt "Fahrt von A nach B" in guter Qualität anbieten kann, braucht es auch keine weiteren Kundenbindungsmassnahmen, diese würden nur zu Lasten der Rentabilität gehen. Uber Rewards bietet aber sicherlich Inspiration für Fahrdienst-Lösungen aus der Schweiz wie beispielsweise die Taxi App Go!, aber auch für andere Kundenbindungsprogramme aus den verschiedensten Branchen. Gerade die Kombination verschiedener Produkte und Dienstleistungen ist ein spannender Ansatz. So könnten beispielsweise Migros und Coop ihren besten Cumulus-/Supercard-Kunden regelmässig Gratislieferungen bei leShop/coop@home anbieten um diese kanalübergreifend an die Marke zu binden.  Fotonachweis Lidl Österreich Lidl hat sein digitales Kundenbindungsprogramm „Lidl Plus“ nach Spanien anfangs März 2018 in Dänemark und Österreich auf den Markt gebracht.

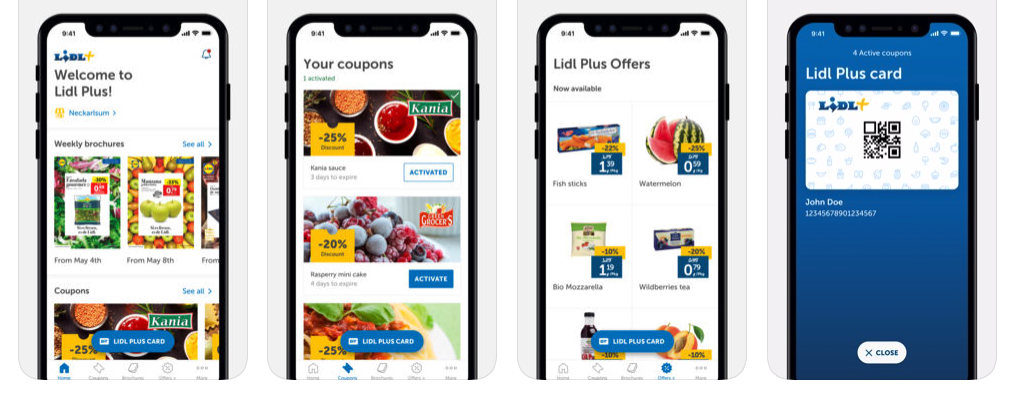

Alles dreht sich dabei um die „Lidl Plus“ Vorteils-App, welche für iOS und Android verfügbar ist. Diese bietet eine Reihe verschiedener Funktionen:

Alles „Super" bei „Lidl Plus"? „Lidl Plus“ ist ziemlich geballte (Kundenbindungs-) Ladung und vereint Bonus- und Rabattprogramm sowie Gamification Elemente unter einem Dach. Vielfalt ist gleichzeitig Stärke aber auch Schwäche des Programms. Auf der einen Seite ist für fast alle Kundensegmente etwas dabei und der Gelegenheitskunde wie der Stammkunde profitieren. Auf der anderen Seite besteht die Gefahr, dass die Komplexität zu hoch ist für die Kunden, zumal es sich beim Lebensmitteleinkauf um ein Low-Involvement-Thema handelt. Vermutlich hat Lidl bewusst verschiedene Komponenten eingebaut um Erfahrungswerte zu sammeln und das Programm datengetrieben optimieren zu können. Die digitalen „Super Gutscheine“ bieten die Möglichkeit für personalisierte Angebote auf Basis des Einkaufsverhaltens der Kunden. Ein weiteres auf den Kunden zugeschnittenes Element stellen die empfohlenen Produkten auf Basis des Einkaufsverhaltens dar. Lidl beschränkt sich auf die Mobile App und verzichtet komplett auf eine Plastikkarte. Dies mag im Sinne der Effizienz sein und bei Funktionen wie den digitalen Gutscheinen ist die App der primäre Nutzungskanal. Aber auch wenn sich Loyalty-Apps steigender Beliebtheit erfreuen (dafür reicht ein Blick in die Rankings der App Stores) und rein digitale Kundenbindungsprogramme in Zukunft mehr Regel denn Ausnahme sein werden, bleibt dadurch immer noch ein bedeutender Anteil der Kundschaft aussen vor und die Reichweite des Kundenbindungsprogramms wird deutlich reduziert. Gemäss Lidl Österreich haben sich nach 8 Monaten 500'000 Kunden bei „Lidl Plus“ registriert. Bei 3,9 Millionen Privathaushalten in Österreich entspricht dies einer Durchdringung von 13%. Nach so einer kurzen Zeit eine schöne Zahl, die aber noch viel Luft nach oben hat, gerade im Vergleich zu den zwei grossen Schweizer Kundenbindungsprogrammen von Coop und Migros mit jeweils über 85% Haushaltsdurchdringung. Für Verwirrung an der Kasse könnten die exklusiven „Lidl Plus“ Aktionen sorgen. Ob der Kunde bei Preisplakaten und -Etiketten mit Aktionspreis für den normalen Kunden und zusätzlich rabattiertem Preis für den „Lidl Plus“ Kunden noch den Durchblick hat, welchen Preis er an der Kasse zu bezahlen hat mag bezweifelt werden. Discounter und Kundenbindungsprogramm als Widerspruch? Die Discounter, allen voran Aldi und Lidl sind gross geworden mit stark reduzierten Sortimenten gegenüber Vollsortimentern zu attraktivem Preis-Leistungs-Verhältnis. Ein Kundenbindungsprogramm, insbesondere mit einer Bonuskomponente, passte nicht zu dieser Strategie. Die Discounter und die Vollsortimenter bewegen sich seit einigen Jahren, vor allem in der Schweiz, immer stärker aufeinander zu. Die Vollsortimenter führten preisgünstige Eigenmarken ein um im Preiskampf mit den Discountern zu bestehen, die Discounter nahmen Bio-Produkte und exklusivere Lebensmittel ins Sortiment auf und verabschiedeten sich von der every-day-low-price Strategie mit der Einführung von temporären Rabattaktionen. Nun stösst der Discounter Lidl mit dem „Lidl Plus“ Kundenbindungsprogramm in eine weitere Domäne der Vollsortimenter vor, denn auf die wertvollen Kundendaten mit ihren vielfältigen Verwendungszwecken will auch ein Discounter am Ende nicht verzichten. Auch wenn dies zu Lasten der Einfachheit für den Kunden, zusätzlicher Erlösminderungen in Form von Kundenrabatten sowie erhöhter Kosten für Unterhalt eines Kundenbindungsprogamms geht. „Lidl Plus" auch bald in der Schweiz? Wenn die Tests in den bisherigen Ländern erfolgreich verlaufen, dürfte die Einführung von „Lidl Plus“ in der Schweiz nur eine Frage der Zeit sein. Die Grundlagen sind bereit und im Prinzip müsste die App nur noch in den Schweizer App Stores aktiviert und die Bewerbung gestartet werden. |

Kategorien

Alle

Archiv

Mai 2024

|

RSS-Feed

RSS-Feed